お葬式後にする各種手続き

名義変更や解約の手続き

お葬式が終わり一段落ついたら、故人の公共料金の支払い先の名義変更やクレジットカードなどの解約の手続きを早めにしてください。

※金融機関が故人の死亡を知った時点で銀行や郵便局の口座から引き落としができなくなります。

また、年金を受給していた方は停止の手続き、介護保険証の返却なども行ってください。

- 名義変更や解約をするもの

- 電気

- ガス

- 水道

- 携帯電話

- インターネット回線

- NHK受信料

- アパートなどの賃貸契約

- クレジットカード

- 年会費が発生する会員証など

- 停止するもの

- 年金を受給していた方は年金の受給停止をしてください。

厚生年金は死後10日以内、国民年金は死後14日以内に手続きをすることとされています。

手続き先:年金事務所

- 年金を受給していた方は年金の受給停止をしてください。

- 返却するもの

- 健康保険証

手続き先:働いていた会社 - 国民健康保険証

手続き先:市役所、区役所など - 介護保険証

手続き先:市役所、区役所など - 運転免許証

返却しなくても有効期限を過ぎれば失効します。

手続き先:警察署 - パスポート

返却しなくても有効期限を過ぎれば失効します。

手続き先:パスポートセンター

- 健康保険証

葬祭費(埋葬料)の手続き

会社員の方は社会保険(健康保険)、それ以外の方は国民健康保険や後期高齢者医療保険に加入していると思います。

お葬式をあげた後に申請を行うと葬祭費や埋葬料が支給されます。

- 国民健康保険や後期高齢者医療保険に加入の場合

- 地域によって異なりますが、葬祭費として3万円~7万円支給されます。

- 社会保険(健康保険)に加入の場合

- 埋葬料として5万円支給されます。

※通勤時や仕事中に亡くなった時は、労災保険から葬祭料や遺族補償給付が支給されますので、健康保険から埋葬料は支給されません。

但し、葬祭費や埋葬料は申請しなければもらえません。

また、加入者が亡くなった日から2年以内に申請しなければ受給の資格がなくなってしまいますので忘れずに手続きを行ってください。

死亡一時金、寡婦年金、遺族基礎年金の手続き

自営業などで公的年金制度の国民年金を納めていた方が亡くなった時は、死亡一時金、寡婦年金、遺族基礎年金のどれかを受給できます。

- 死亡一時金

- 保険料を納めていた期間に応じて生計を共にしていた遺族で優先順位が一番高い人(優先順位は、配偶者、子、父母、孫、祖父母、兄弟姉妹の順番)へ支給されます。

- 受給条件:3年以上保険料を納付していること、老齢基礎年金・傷害基礎年金をもらっていないこと、死亡後2年以内に請求すること

- 寡婦年金(かふねんきん)

- 免除期間を合わせて保険料を25年以上納めていた夫が亡くなった時に妻が受け取ることができます。

※亡くなった人が60歳~65歳までの5年間に受給する予定だった老齢基礎年金の4分の3が支給されます。 - 受給条件:婚姻期間が10年以上あること、年金を受給せずに亡くなったこと、死亡後5年以内に請求すること

- 遺族基礎年金

- 保険料を25年以上納めていた者が亡くなった場合に、故人により生計を維持されていた遺族(妻または子)に支給されます。

但し、18歳までの子を持つ配偶者と18歳までの子のみが受給対象です。 - 受給額は、780100円+子の人数に応じて加算されます。

※子供が1人いる場合の1年間の総受給額は約100万円です。 - また、支給には加入中に亡くなった時は3分の2以上の納付済期間が必要ですが、平成38年4月1日前の場合は死亡日に65歳未満であれば、死亡日を含む月の前々月までの直近1年間の保険料の滞納がなければ受給できます。

死亡後5年以内に請求してください。

遺族厚生年金の手続き

会社員で公的年金制度の厚生年金に加入していた方が亡くなった時は、遺族厚生年金が受給できます。

※遺族の年収が850万円未満であることが条件です。

保険料を25年以上納めていた者が亡くなった場合に、故人により生計を維持されていた遺族(妻、18歳までの子や孫、55歳以上の夫、父母、祖父母)に支給されます。

但し、30歳未満の妻は5年間のみしか受給できないという制限があります。

受給額は、亡くなった人が受給する予定だった老齢厚生年金の4分の3です。

※実際の受給額は、遺族基礎年金に遺族厚生年金分を加算した金額で生前の給与の額によって異なります。目安として、子供が1人いる場合の1年間の総受給額は約150万円です。

また、支給には加入中に亡くなった時は3分の2以上の納付済期間が必要ですが、平成38年4月1日前の場合は死亡日に65歳未満であれば、死亡日を含む月の前々月までの直近1年間の保険料の滞納がなければ受給できます。

死亡後5年以内に請求してください。

※公務員の方は、遺族共済年金の受給手続きをしてください。遺族基礎年金に遺族共済年金分を加算した金額が支払われます。

高額な医療費の払い戻しの手続き

病院に通院したり入院したりしていると医療費が高額になります。

健康保険、国民健康保険、後期高齢者医療制度などの公的医療制度に加入している方なら1カ月当たりの医療費が自己負担限度額を超えた場合は、高額療養制度を利用すると申請してから約3カ月後に差額が戻ってきますので、領収書は大切にしまっておいてください。

※入院時の食事代、差額ベッド代、高度先進医療費は対象外。

申請期限は診療した翌月から2年以内で、死亡後でも申請できます。

自己負担限度額は年齢や標準報酬月額によって異なり、

例えば、70歳未満の場合で標準報酬月額が28万~50万円と26万円以下の時は自己負担限度額は次のようになっています。

- 標準報酬月額83万円以上の時

- 自己負担限度額:252600円+(総医療費-842000円)×1%

- 標準報酬月額53万~79万円の時

- 自己負担限度額:167400円+(総医療費-558000円)×1%

- 標準報酬月額28万~50万円の時

- 自己負担限度額:80100円+(総医療費-267000円)×1%

- 標準報酬月額26万円以下の時

- 自己負担限度額:57600円

- 低所得者(住民税非課税)の時

- 自己負担限度額:35400円

※標準報酬月額とは、毎年4~6月の給与額を平均したものを標準報酬等級表に当てはめて決めたものです。

生命保険金の受け取り手続き

故人が生命保険(郵便局の場合は簡易保険)に加入していた場合は死亡保険金を受け取ることができます。

但し、こちらから保険会社に連絡しなければ受け取れません。

また、請求できる期限は故人の死後2年以内です。

まずは、保険会社に連絡をして、死亡保険金支払請求書を送ってもらうようにしてください。

※保険には、契約者、被保険者、受取人があり、契約の違いによって相続税、所得税、贈与税がかかります。

- 契約者:保険会社と契約して保険料を支払う人

- 被保険者:保険を掛けられる人

- 受取人:保険金を受け取る人

ケース1

故人が夫で夫本人が契約をして夫自身に保険を掛けている場合は、夫以外(妻や子など)が受け取ると相続税が掛かります。

※相続財産の対象になりますので、誰が相続するのかが決まらなければ保険金の請求をすることはできません。

ケース2

故人が夫で妻が契約をして夫に保険を掛けている場合は、妻が受取人なら所得税、子が受取人なら贈与税が掛かります。

確定申告をする

故人が自営業をしていた場合は、遺族が故人に代わって確定申告(準確定申告)をおこないます。

相続開始を知った翌日から4カ月以内に故人の住民票がある地域の税務署で行ってください。

※会社員として働いていた場合は働いていた会社で年末調整がされますので確定申告をしなくても構いません。

但し、年収が2000万円以上であった時、医療費控除を受ける時は確定申告が必要です。

遺産相続の手続き

四十九日法要が終わった後は、故人の遺品整理を本格的に始めます。

アルバムの写真、衣類、趣味で集めていたものなどは故人の形見としてしまっておいても処分してもいいですが、相続財産(現金、預貯金口座、有価証券、不動産、自動車など)、みなし相続財産(契約者と被保険者が同じになっている死亡保険金など)は遺産相続の対象となりますので勝手に処分や手続きをせず大事に取り扱ってください。

相続財産は、誰が相続するのかが決まらなければ名義変更できません。

そして、相続財産に不動産があると不公平が起こりやすくなります。不動産を売り払って現金にして分割することは一般的ではないので、不動産を相続する人、預貯金を相続する人、保険金を相続する人など、それぞれの財産に対して相続する人をあらかじめ決めて置くことがいいでしょう。

※年間110万円までは贈与税は掛からないので生前に少しずつ財産を子どもに移動させておくと節税することができます。

但し、故人が亡くなる前の3年以内に移動した財産は生前贈与可算となり相続税が掛かります。

遺産相続とは何ですか?

遺産相続とは、故人の財産(プラスの財産とマイナスの財産)を相続権を持つ人(相続人)が引き継ぐことです。

- プラスの財産とは、銀行や郵便局の預貯金や土地など

- マイナスの財産とは、返済中の住宅ローンなどの借金、他人の借金の保証人など

相続の権利を持つ人(主に身内)は、この2つの財産をすべて引き継ぐことになります。

ですので、場合によっては他人が返済中の借金が滞ったら肩代わりしなければいけなくなることもあるので保証人になっているものはないかよく調べましょう。

遺産相続は何も手続きをしないと単純承認といってプラスの財産とマイナスの財産の両方を引き継ぐこととなります。マイナスの財産が多すぎて相続したくない時は、相続を開始した日から3カ月以内に家庭裁判所に相続放棄の申し立てをしてください。

相続放棄の他には、プラスの財産の範囲内でマイナスの財産を相続する限定承認という相続方法もあります。この場合も、相続を開始した日から3カ月以内に家庭裁判所に申し立てをしてください。

遺産相続をすることになったら、単純承認、相続放棄、限定承認のどれを選ぶのかよく考えてから手続きを行いましょう。

故人の財産を引き継げる人とは

相続人とは、遺言書によって示された相続人と民法による法定相続人があり、この相続人に選ばれると、故人の財産を引き継ぐことができるようになります。

なお、遺言書で相続人を示されていなかった時は、法定相続人が財産を引き継ぎます。

※法定相続人には優先順位があり、優先順位が高い人が相続権を持つことができます。

- 第1順位

- 故人に子がいれば、子が相続人になります。

(子が亡くなっていたら孫、孫が亡くなっていたらひ孫) - 第2順位

- 故人に子がいなければ親が相続人になります。

(親が亡くなっていたら祖父母) - 第3順位

- 故人に子と親がいなければ兄弟姉妹が相続人になります。

(兄弟姉妹が亡くなっていたら甥や姪)

但し、故人の配偶者には必ず相続権があります。

故人に子や親、兄弟姉妹がいない時は配偶者が財産をすべて引き継ぐことができます。

その逆で配偶者がいない場合は、子、親、兄弟姉妹がすべての財産を相続します。

また、それぞれの相続人が故人の遺産をどのくらいの割合で受け取るのかという配分は相続分で決まります。

相続分には、遺言書で示された指定相続分と民法による法定相続分があります。

- 法定相続分による遺産の配分

- ケース1(配偶者と子1人)

配偶者:1/2

子:1/2 - ケース2(配偶者と子2人)

配偶者:1/2

子1:1/4

子2:1/4 - ケース3(配偶者と親)

配偶者:2/3

親:1/3 - ケース4(配偶者と兄弟姉妹)

配偶者:3/4

兄弟姉妹:1/4

※相続分は相続人同志で話し合って決めることができますが、民法の法定相続分を1つの目安として遺産分割協議を行うことが多いです。もし、法定相続分とは異なる配分で決定した時は後々もめない為に遺産分割協議書を作成しておきましょう。

話がまとまらない時の相談窓口は、相続人や相続分のトラブルでは弁護士、相続税については税理士が専門分野になります。

遺言書(ゆいごんしょ)の種類

遺言書は絶対的な効力を持っていて、遺産相続は遺言書に従って相続を行っていきますが、法定相続人(第3順位を除く)は遺言書に従って相続を行うと不利になる時(遺族に関係ない人が財産を引き継ぐことになっている)は、故人の財産を最低限受け取ることができる遺留分というものが法律で決められています。

※遺留分は基本的には相続財産の1/2です。

亡くなった人の意思が書かれている遺言書の種類には大きく分類すると、次のように普通方式と特別方式の2種類があります。

- 普通方式の遺言書

- 自筆証書遺言:故人本人が生前にパソコンを使わずにペンを使って手書きで書きあげて、日付(年月日)、押印、サインなどをして封筒に入れて封をしたもの。自分で保管します。

- 公正証書遺言:故人本人が生前に公証役場に行って公証人に遺言書として書いてもらったもの。作成するには手数料がかかり、原本は公証役場で保管されます。また、家庭裁判所で検認も必要ないので法的効力は高いです。

- 秘密証書遺言:故人本人が生前に書いた遺言書を立会人と一緒に公証役場に提出し記録を残したもの。公証人に遺言書の内容を知られることはなく、自分で保管します。

- 特別方式の遺言書

- 特別方式の遺言書とは、病気や事故などで死が間近に迫っている人が残す危急時遺言などがあります。(臨終間近の時、船が遭難した時など)

遺言書の内容は、相続させる人と法定相続人ではない人にあげる場合は遺贈する人、そして、財産の配分を書きます。

※自筆証書遺言と秘密証書遺言は遺言を執行したり偽造を防ぐ為に家庭裁判所で検認という作業が必要なので、引き出しや金庫を開けて見つけてもすぐに開封しないでください。開封してしまうと場合によっては5万円以下の過料になることがあります。

遺言で気をつけなければいけないことは、映像や音声で遺言を残しても効力はないことです。必ず紙に書いて、日付、氏名、印鑑を押して遺言を保管しましょう。

なお、遺言書がない場合は、法律で定められている法定相続分に従って故人の財産を分配するか、相続人が遺産分割協議で話し合って決めることになります。

財産の種類と相続税の計算手順

遺産相続する時の財産には、課税対象(相続税が課税されるもの)と非課税対象(相続税が課税されないもの)があります。

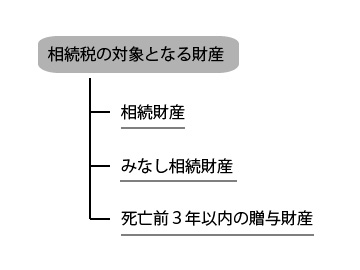

課税財産は、相続財産、みなし相続財産、贈与財産に分けられます。

- 相続財産:現金や預貯金、土地、建物、有価証券、乗り物、骨董品、宝石など

- みなし相続財産:生命保険金、死亡退職金など(法定相続人1人当り500万円の非課税枠があります)

- 贈与財産:故人が亡くなる前の3年以内に受けた贈与財産

※相続開始の3年前以内に受けた贈与は相続税、4年以上前では贈与税が課せられます。

非課税財産とは、墓地、墓石、仏壇、霊園の永代使用権などの祭祀財産(さいしざいさん)などです。

相続税とは、相続人が故人の財産を取得する時に課せられる国税のことです。

相続税は課せられる場合と課せられない場合があります。

次の式を使って簡易的に相続税の計算をしてみましょう。

手順1.

相続税の対象となる総額を計算します。

相続税の対象となる課税価格の総額=(相続財産+みなし相続財産+相続開始前の3年以内に受けた贈与財産)-(非課税財産+債務+葬式費用)

手順2.

基礎控除額を計算します。

※基礎控除額とは、相続税の対象となる価格から控除できる価格のことです。

昔の相続税の基礎控除額の計算式は、5000万円+(1000万円×法定相続人の人数)でしたが、平成27年からは下の計算式に変わりました。

基礎控除額=3000万円+(600万円×法定相続人の人数)

手順3.

実際に相続税の課税対象となる価格を計算します。

実際の相続税の課税対象となる価格=相続税の対象となる総額-基礎控除額

※もし、相続税の対象となる総額よりも基礎控除額の方が多いのであれば相続税は課せられません。

手順4.

1.実際の相続税の課税対象となる価格を、配偶者や子などの相続人へ遺言書や法定相続分などを参考にして割り振ります。

2.割り振って各相続人が取得した財産の金額に応じて下の表の相続税率を掛けて、その後に控除額を差し引きます。

3.計算して求めた各相続人の相続税をすべて足し合わせたものが相続税の総額になります。

| 取得した財産の金額 | 課せられる相続税率 | 相続税の控除額 |

|---|---|---|

| 6億円を超える | 55% | 7200万円 |

| 6億円以下 | 50% | 4200万円 |

| 3億円以下 | 45% | 2700万円 |

| 2億円以下 | 40% | 1700万円 |

| 1億円以下 | 30% | 700万円 |

| 5000万円以下 | 20% | 200万円 |

| 3000万円以下 | 15% | 50万円 |

| 1000万円以下 | 10% | なし |

手順5.

最後に、相続税の総額に、配偶者控除、未成年者控除、障害者控除をしたものが各相続人が実際に納める相続税額になります。

- 配偶者控除:実際に取得した正味の遺産額が1億6000万円より少ない、又は配偶者の法定相続分相当額までは非課税

- 未成年者控除:20歳になるまでの年数×10万円が控除

- 障害者控除:85歳になるまでの年数×10万円(特別障害者は20万円)が控除

相続税の申告と納付は、故人の死亡を知った日の次の日から10カ月以内に税務署で行います。

但し、相続財産が基礎控除内であれば申告する必要はありません。

※10カ月を過ぎても手続きをしないと自動的に税金が加算されてしまいますので気をつけてください。

支払う相続税が多すぎて納付期限までに払えられない時は延納や物納という方法もあります。

相続税を払いすぎていた場合は、一般的には5年以内に更生の請求をすれば払い過ぎた分は戻ってきます。

(記事作成日:2016年6月27日、最終更新日:2017年7月17日)