養老保険の基礎知識

養老保険って何ですか?

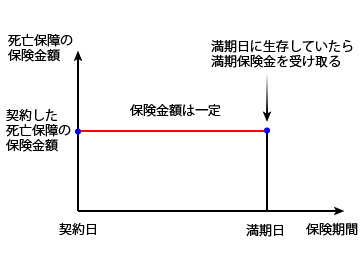

養老保険とは、保険期間に定めがあるが死亡保険と貯蓄性の両方の特徴を備え持った生命保険のことです。

※養老保険は、普通養老保険と定期付養老保険の2種類がありどちらも医療特約を付けることもできます。

養老保険には死亡保障の保険期間があるので、被保険者(保険の保障の対象となる者)が保険の満期日を迎えるまでに死亡した場合は受取人が死亡保険金を受け取ることができます。

また、被保険者が死亡せずに保険の満期を迎えた場合は、保障金額(死亡保険金)と同じ金額の満期保険金を受け取ることができます。

このように、養老保険は被保険者が満期日までに死亡しても生存していても支払った保険料は貯金されているのと同じなので、死亡した時に備えた保険と生存していた時に備えた両方の貯蓄ができる保険です。

但し、定期預貯金は1年~5年くらいの期間で積み立てていくと思いますが、養老保険は10年~30年という長い期間加入するものと考えてください。

養老保険は、満期になるまで払い込んだ資金は束縛されてしまうので、自分で株や投資信託などへの投資方法でお金を増やせる技術を持っているのなら養老保険に加入するメリットは特にありません。

養老保険に加入してから満期を迎える前に途中解約すると返戻金は少なく元本割れするので注意してください。

※途中で解約しても解約返戻金は払い込んだ保険料の総額の85%以上は戻ってきます。保険料の払い込み年数が短いよりも長い方が解約返戻金の払い戻し率はよくなります。

養老保険のメリットとデメリットをまとめると、

- メリット:掛け捨てではなく満期時に払い込んだ保険料の総額を上回る満期保険金を受け取れる

- デメリット:保険料は高く途中で解約すると払い込んだ保険料の総額を下回る解約返戻金しか受け取れない

という特徴があるので、支払うお金に余裕がなくなり保険を解約するということにならないように、お金に余裕がり長期間かけて死亡保障を得て確実にお金を増やしたいという人は加入してください。

養老保険の保険料

養老保険の保険料は、定期保険の保険料よりもとても高いことが特徴です。

保険料がどのくらい高いのかというと、30歳男性が1000万円の死亡保障を60歳まで付けた時の月々の保険料は、定期保険では月々2400円くらいなのに対して、養老保険では月々2万6千円~3万円くらいになり実に10倍以上の保険料の差がでてきます。

※保険会社によって保険料は異なります。

養老保険は保険料は高いというデメリットはありますが利回りがいいので、保険の満期時に受け取る満期保険金は定期預貯金で銀行に預けておくよりも多くなることが普通です。

※昭和の時代では銀行の定期預貯金で積み立てていれば3%くらいの利息がついていましたが、現在では定期預貯金をしていても大した利息は付きません。

また、保険期間内に被保険者が死亡しなかった時は満期時に満期保険金として払い込んだ保険料以上の金額が戻ってくる仕組みなので加入するメリットはあります。

保険料の払い込み方法は、月払い、半年払い、年払い、一時払い(一括払い)があり、一時払いにすると払い込む保険料の総額が他の支払い方法よりも少なくて済むのでかなりお得です。保険料を安くしたい時は一時払いが適していますが、一時払いする為の資金がない時は、年払いや半年払いにすると月払いにするよりは保険料は安くなります。

養老保険は、掛け捨ての保険ではないといっても、はたしてそんな高額な保険料を満期日まで払い続けられるのか家計とよく相談してください。

養老保険を上手に活用すれば銀行に預金・貯金しておくよりも長い目で見れば大きく増えるので、払い込んだ保険料の総額に対して満期保険金がどのくらいのパーセント増えるのか計算してから加入するようにしてください。

※昔の養老保険は支払った保険料の総額に10%くらい上乗せされた満期保険金が戻ってきましたが、最近の養老保険は月々支払っていたのでは、支払った保険料よりも少ない満期保険金となる保険があります。そのような保険では、半年払い、年払い、一括払いで保険料の支払いをしなければお得感はありません。

養老保険が向いている人とは

養老保険は、保険に有効期限がありますが満期までに死亡した時の死亡保障と生存したまま満期を迎えた時の満期保険金の両方が得られる保険です。

しかし、保険料が高いことがネックとなり加入を断念することがあるので、余裕資金がある方が死亡保障と貯蓄を兼ねる目的で加入するのがいいです。

養老保険は、5年や10年という期間ではなく、20~30年という長い期間にわたり保険料を払い込んでいく保険なので、例えば、60歳で満期となる養老保険に加入していたら、老後の生活資金にする、家のリホームの資金にするなどの様々な資金を準備できると同時に死亡保障も得られる一石二鳥の保険です。

但し、注意が必要で、養老保険の保険料は積み立てされていくので高額となっており、勤めている会社の突然のリストラなどの影響で経済的余裕がなくなり、保険が満期になる前に保険料を支払えなくなることも予想されます。

そのような場合は、保険を解約して解約返戻金を受け取る方法もありますが、保険を継続したい時は、死亡保障の金額を減額して、今までの保険料に対して減額された保険料を支払って保険を継続する中途減額をするといいでしょう。

その他にも、解約返戻金を使って保険料の支払いを不要とし保険を継続する、払済保険や延長保険にすることもできます。

途中で解約してしまうと、解約返戻金はありますが払い込んだ保険料の総額よりも少なくなるので、長期間使用用途がないお金を60歳や65歳になるまで積み立てていく考えを持って加入してください。

また、保険各社で保険料は違うのでよく比較検討して、養老保険の仕組みを理解したうえで加入するようにしてください。

学資保険、個人年金保険の基礎知識

貯蓄性がある保険は、養老保険の他に学資保険や個人年金保険があります。

学資保険、個人年金保険のどちらの保険も上手に活用すれば、銀行の定期預貯金で積み立てていくよりも高い利息で運用できるので興味がある方は活用してみてください。

学資保険の基礎知識

学資保険は、高校や大学などへの子供の進学資金や学費などを準備する為に加入する保険です。

親が子供を被保険者(保険の保障となる者)として契約し、保険が満期を迎えると満期保険金を受け取ることができます。

※子供が高校へ進学する時や大学へ進学する時に満期保険金を受け取れるように加入してください。

学資保険には加入せずに、銀行の定期預貯金で進学資金を積み立てていればいいのではと思われますが、学資保険には次のメリットがあります。

保険料を支払っている者が死亡した時は、死亡後の保険料が免除されるので保険料を納めなくても、保険の満期時に契約した時に決めた満期保険金を受け取ることができます。

また、満期前に子供が亡くなった時は払い込んだ保険料相当額の死亡給付金が支払われるので損することはありません。

昔の学資保険の特徴といえば、払い込んだ保険料以上の満期保険金が受け取れましたが、最近の学資保険は、満期保険金として受け取る金額よりも払い込む保険料の総額の方が少し多くなっている傾向があります。

満期保険金が少ない学資保険に加入すると不利ですが、保険期間内は死亡保障があるので万が一のことがあった時のことを考えれば、銀行に預金・貯金しておくよりも学資保険に加入しておいた方が安心するでしょう。

保険料は、払い込む期間が長い方が月々の保険料は安くなります。

個人年金保険の基礎知識

個人年金保険は、老後の生活資金を若いうちから何十年かにわたりコツコツ貯蓄していく保険です。

個人年金保険には、死亡保障はありませんが、保険料を支払っている途中で契約者が死亡した時は支払った総保険料と同じくらいの死亡給付金を受け取ることができます。

個人年金保険の種類は、5年確定年金、10年確定年金、終身年金が主流で、60歳や65歳の年齢に達したら積み立てた保険料を年金として5年、10年というように決められた期間中のみ毎年受け取るか一生涯かけて受け取ります。

※積み立てた保険料は、年金として一括で受け取ることもできます。

個人年金保険には年金としての受け取り方法の種類があるので、加入する時は目的の種類の個人年金保険を選んでください。

個人年金保険では、将来決まった定額の金額を年金として受け取ることが普通ですが、その他に、変額個人年金保険という種類の保険があります。

変額個人年金保険は、名前の通り保険会社の運用実績次第で受け取れる年金の金額が変動してしまう保険のことです。

※受け取れる年金の金額が増えるのか減るのかは、その時になってみないとわかりません。

個人年金保険は、老後の生活資金の足しにすることに向いている保険ですが、途中で解約すると戻ってくるお金は元本割れするので余裕資金で加入するようにしましょう。

(記事作成日:2017年2月18日、最終更新日:2017年5月13日)