任意保険の加入方法を見直して保険料を安くする

- カテゴリー

- 投資・保険の悩み

- ジャンル

- 任意保険の基礎知識

- 目的(解決できる悩み)

- 任意保険の保険料はインターネットから加入するように見直せば安くできることを理解する

- 節約できる金額

- インターネットからダイレクト型自動車保険に加入すれば保険料は数万円節約できます

- 目次

- 1.自動車保険(任意保険)の保険料を安く抑える方法

- 任意保険はどこで契約するのがお得?

- ダイレクト型自動車保険は保険料が安いのでお得

- 2.等級制度が保険料を大きく左右させる

- 保険の等級によって保険料が変わる

- 保険の等級はどのように決まるの?

1.自動車保険(任意保険)の保険料を安く抑える方法

任意保険に加入する場所としては、店舗の代理店かインターネットの2種類があります。

インターネットから申し込む任意保険のことをダイレクト型自動車保険といい、ダイレクト型自動車保険の方が保険料は安いので保険料を安く抑えたいと考えている方はインターネットから加入することをおすすめします。

任意保険はどこで契約するのがお得?

昔は、どこの自動車保険の会社でも保険料は横並びでしたが、代理店を通さずに販売するダイレクト自動車保険が登場してからは同じ条件で契約しても自動車保険会社によって保険料はバラバラになってきました。

現在では、代理店で契約するよりもインターネットで販売しているダイレクト型の自動車保険の方が保険料が安いので人気があります。

自動車保険会社を選ぶ時は、保険料の安さ、事故時の対応と故障時のサポートで選んでください。

- 事故時の対応と故障時のサポート

- 自分の車のレッカー移動の費用

- 人が移動するのに掛かる交通費

- 事故の他のトラブル

- ガス欠になった時のガソリン補給

- バッテリー上がりのエンジン始動

- パンクの応急処置

- カギの閉じ込み時の解錠

最近では、車の運転中にこれらの問題が起きても、自動車保険に加入していれば無料でロードサービスが受けられるサービスが充実しています。

今まで契約を続けてきた自動車保険会社の方が安心できると思いますが、安くてもサービスが充実している保険会社も多くあります。

自動車保険に初めて加入するとノンフリート等級は6等級から始まるので、自動車保険会社を変えると等級が下がるのではと心配になっている人はいませんか?

心配は御無用です。いままでのノンフリート等級は引き継がれますので、現在20等級であれば20等級で契約できます。

この機会に、いろいろな自動車保険会社で見積もりを請求してみて保険会社と保険料を見直してみてはいかがでしょうか。

ダイレクト型自動車保険は保険料が安いのでお得

任意保険は高額な損害賠償請求に備える為の保険なので加入しておきたいですよね、

どこの保険会社で契約すれば保険料が安くなるのか悩んでいる方は、まずは自動車保険の一括見積もりをすることが手間がかからずおすすめです。

一括見積もりをすれば一度に複数の自動車保険会社の見積もりを取ることができるので保険料が比較しやすいです。

インターネットから契約すると数千円程度の割引キャンペーンを受けられる保険会社はたくさんありますし、私が契約しているソニー損保ではインターネットから保険継続すると2000円の割引が毎年適用されることが普通です。

また、年間の走行距離で保険料が区分されて保険料が変わる保険会社もあり、私が知る限りではソニー損保とSBI損保があります。年間の走行距離が3000km以内ならソニー損保、5000km以内ならSBI損保が保険料が安くできるのでお得度があります。

私が契約しているソニー損保は、コンパクトカーで走行距離が3000km以下で20等級で車両保険をつけないなら3万で収まっています。

聞いたことがない名前の保険会社では不安という方は、私の兄が加入している三井グループの三井ダイレクト損保が悪いうわさを聞かないのでおすすめです。

インターネットから任意保険に申し込む時は、申込画面で車の情報(車の名前、車種、形式、ナンバーなどを)と自分の情報(氏名、住所、生年月日、免許証の色など)を入力して、保険料の支払い方法(月払い又は一括払い)を選択するだけで終わります。

なお、任意保険を見直し他の保険会社へ変更する方は、前の任意保険の会社の契約の情報が必要です。

2.等級制度が保険料を大きく左右させる

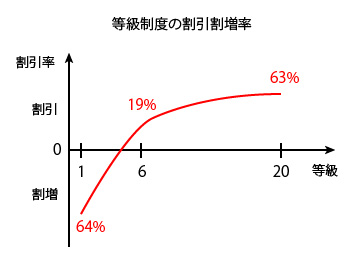

最近の任意保険はノンフリート等級制度を採用していますので、現在の保険の等級で保険料の割引率が変わってきます。

保険の等級は1~20まであり、最大の割引率は20等級の63%割引です。任意保険に新規契約すると6等級の19%割引から始まります。

保険の等級によって保険料が変わる

任意保険の証書を見るとノンフリート等級という項目があることをご存じでしょうか?

任意保険は、自動車事故の有り無しで保険料を変動させて、任意保険に加入している人が誰でも公平となるようにノンフリート等級別料率制度を採用しています。等級は全部で1から20等級まであり、新規で加入すると6等級から始まります。

任意保険の等級による保険料の違いですが、

等級と割引率の関係

- 1等級:保険料は一番高い(正規の保険料より64%割増)

- 3等級:正規の保険料より12%割増

- 6等級:新規加入した時の等級(正規の保険料より19%割引)

- 10等級:無事故の場合は正規の保険料より45%割引、事故有りの場合は23%割引

- 15等級:無事故の場合は正規の保険料より51%割引、事故有りの場合は33%割引

- 20等級:保険料は一番安い(正規の保険料より63%割引)

というように決められています。

※1~3等級は割増、4~20等級は割引というように割増率・割引率は各等級で異なります。

つまり、任意保険の保険料を安くしたいならば等級を高くすればいいのです。

保険の等級はどのように決まるの?

保険の等級が上下する要因は事故の有り無しで決まります。

1年間無事故(保険を使わなかったら)であったら安全な運転者とみなされお礼として次の年は1等級上がりますが、事故が起きて保険を1回使うと危険リスクがある運転者とみなしペナルティーが課せられ一気に3等級下がってしまいます。

※車両保険のみ使う場合は1等級ダウン、ロードサービスのみ使う場合は等級ダウンしません。

では、事故をもう1回起こして保険をまた使うとどうなるのかというとさらに3等級下がり、事故を何回も起こして保険をたくさん使っていると保険料は高いままで維持される仕組みになっています。

例えば、14等級の人が保険を使って事故処理すると3等級下がるので11等級になります。割引料金ですが事故有りの割引率に変わります。事故有りの割引率から事故なしの割引率に変わる為には3年間保険を使わないようにしないといけないルールがあります。

このように、上がる時は1等級、下がる時は3等級ですので事故を起こしても少額の保険金しか支払われない時は、保険を使って等級を落とすよりも自腹で対処して保険を使わずに等級を上げた方が得になることもあります。

保険を極力使わない方が最終的に費用が安くなることもあるので、来年支払う保険料のことも考えて保険会社の担当者と相談して保険を使うようにしましょう。

(記事作成日:2018年1月29日、最終更新日:2019年9月5日)