資産運用を始める前に覚えておくこと

金融商品の特徴を理解しよう

みなさんは、正しいポートフォリオ(資産構成の組み合わせ)で投資していますか?

景気が回復している時に投資をすれば誰でも利益を出すことができますが、不景気になってしまうと一転、利益どころか投資した元金よりも資産が少なくなってしまい投資なんかしなければよかったという落ちになりかねません。

本当に一寸先は闇ですね。

投資で成功を収めるには、金融商品をどのように組み合わせれば元本が減らないようにできるのかという構成をしっかり考えることです。

金融商品には、元本が保証されている商品と元本が保証されていない商品があります。

- 元本が保証されている商品

- 円定期貯金、年金保険、個人向け国債など

- 元本が保証されていない商品

- 外貨貯金、MMF、投資信託、REIT(不動産投資信託)、債券、株式、コモディティ(商品先物)など

投資とは、この2つの特性を持った商品を上手にバランスよく配分して安全性と収益性を確保していくことになります。収益性をとりたい方は、元本が保証されていない商品を積極的に組み入れ、安全性をとりたい方は、元本が保証されている商品を積極的に組み入れましょう。

たまに、投資する人の年齢でポートフォリオの組み合わせ方を変えている方がみえますが大きな間違いです。

いつの時代でも景気には波があり、景気がいい時は株式と不動産の価格は高く、景気が悪い時はその逆で価格は安くなります。

投資の基本は安い時に買って高い時に売り払うことですので、投資する人の年齢に関わらず景気回復局面では高収益のポートフォリオにして、景気後退局面では安全運用のポートフォリオに変えることが賢明です。

そして、景気後退局面で売り払った時にできた資産は元本保証の定期貯金に切り替えて不景気を乗り切ることが求められます。

ですので、例えば、若い時は積極的に高収益を目指して運用、年を重ねるごとに安全資産のポートフォリオに切り替えるということをしても特に意味はありません。

20代の人だろうが50代の人だろうが景気が悪くなっているのに株式で投資していれば元本割れに見舞われますし、景気がいい時に定期貯金で運用していれば収益のチャンスを逃します。

その時々で最適な投資方法を見つけることが重要となります。

老後の為の資産運用がしたいと考えている方に適した方法

目先の利益ではなく、老後の生活資金を蓄えることが目的ならば、確定拠出年金の個人型で運用する方法が一番お得です。

確定拠出年金のメリットは、

- 運用益に税金は課税されない

- 掛け金は所得控除ができる

- 掛け金の受け取り時にも控除が受けられる

が挙げられ、その結果、運用益が課税されないので複利の力が最大限活かせる効果があります。

確定拠出年金では、少ない収益よりも大きな収益を得られるように商品を組み入れて運用した方が税金の恩恵をより大きく受けることができます。

そして、運用期間が長くなればなるほど複利の力が発揮され資産を増やすことができます。

しかし、1つデメリットがありまして、60歳以降でないと掛け金の引き出しができないことです。

ですので、運用中は掛け金の上げ下げはできますが、車を買う、子供の進学などの何かのイベントでお金が必要になっても引き出せません。

60歳まで必要ないだろうと思われる無理のない余剰資金で運用することが望ましいです。

このように、確定拠出年金は定期貯金のように数年単位で短期間貯金するものではなく、老後の資産を作ることが目的の人は是非活用してみてください。

確定拠出年金の個人型が利用できる方は、

- 国民年金の第1号被保険者:自営業者など

- 国民年金の第2号被保険者:企業型確定拠出年金のないサラリーマンなど

です。

2017年からは、公務員と国民年金の第3号被保険者の専業主婦の方も加入可能になります。

確定拠出年金では、確定拠出年金用の定期貯金、年金保険、投資信託(株式、債券、REIT)に投資できます。

加入する時は、自分で気に入った金融機関や証券会社を選んで手続きをしてください。

目標利回りに応じた3パターンのポートフォリオ

昭和の時代では個人向け国債や定期貯金だけで普通に3%の年利は確保できましたが、現代では0.1~0.2%の年利でしか運用できない状況なので資産は全く増えません。

ここでは、商品をいろいろ組み合わせて年利1%以上を目指せる組み合わせを紹介します。

どのような組み合わせがいいのかポートフォリオ(資産構成の組み合わせ)を見ていきましょう。

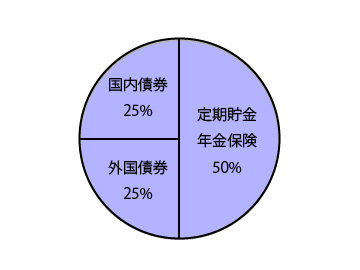

収益が少なくても元本割れを極力避けたい人向け(収益・リスク:小)

- 金融商品の比率と利回り

- 元本保証されている定期貯金や年金保険など:50%

- 国内債券:25%

- 外国債券:25%

- 目標とする年利:1%

定期貯金や年金保険は、金利は低いですが元本割れを起こさず安全運用できます。

但し、年金保険などの貯蓄性がある商品は満期まで運用せずに途中解約するとほとんどの場合元本割れを起こすので気を付けてください。

元本保証商品は金利が低すぎて収益はほとんど期待できないので、元本保証商品よりも収益性が期待できる債券(債券型の投資信託)を組み入れて年率が1%くらいになるように割合を調整します。

債券は値動きの幅が小さいので安全に資産運用したい時に組み入れるのがおすすめです。

収益性が大きい国内株式、外国株式、REIT(不動産投資信託)は景気が上向いている時はプラスに働きますが、景気が下向きになると元本割れのリスクが大幅に増えるので安全運用する場合は組み入れしないようにしてください。

さらに安全性を追求するならば元本保証商品の割合を増やして運用してください。景気が悪い時に適した運用方法です。

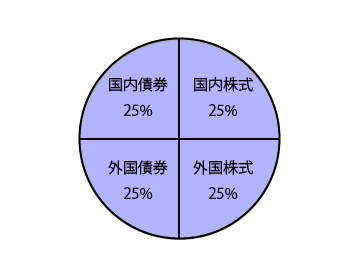

収益を確保しつつもできるだけ安全に運用したい人向け(収益・リスク:中)

- 金融商品の比率と利回り

- 国内株式:25%

- 国内債券:25%

- 外国株式:25%

- 外国債券:25%

- 目標とする年利:3%

収益性が低い定期貯金には全く投資せずに、株式と債券をバランスよく組み入れることによってリスクを分散させ収益性と安全性を手に入れたい方に向いているポートフォリオです。

安全性を確保したいなら国内債券や外国債券(先進国)の割合を増やし、収益性を確保したいなら外国株式(新興国)の割合を増やします。

新興国の株式や債券は値動きが激しく景気に敏感なので景気後退局面に差し掛かったら早めに売り抜けるように注意してください。

また、インデックス型よりもアクティブ型の方がリスクが大きくなります。

※特にハイイールド債は収益性は高いですがリスクが大き過ぎるので手を出さないようにしましょう。

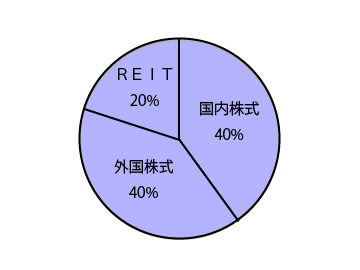

とにかく収益を大きくしたい人向け(収益・リスク:大)

- 金融商品の比率と利回り

- 国内株式:40%

- 外国株式:40%

- REIT:20%

- 目標とする年利:5%

安全性が高い国内債券と外国債券は一切運用せず、株式とREITのみで運用し収益を最大限に引き上げます。

この組み合わせは、景気回復期待で景気が上昇していく局面でのみ絶大の収益確保の威力を発揮するポートフォリオとなります。

さらに、収益を大きくしたい時は、

- REITの割合を増やす

- 外国株式は先進国よりも新興国を組み入れる

- 株式はインデックス型よりもアクティブ型にする

をすると収益が最大限大きくなります。

なお、この配分では景気後退時の暴落リスクのことを何も考えていないので、収益を出すのが難しくなってきたら定期貯金や債券などの安全商品を組み入れて配分を調整してください。

REITを組み入れることによって高ハイパフォーマンスを発揮できますが、収益性が大きい分景気後退になると資産の目減りが激しいので気をつけましょう。

(記事作成日:2016年8月21日、最終更新日:2017年6月8日)