定期保険の種類と特徴

定期保険には、普通の定期保険の他には、逓減定期保険(ていげんていきほけん)、逓増定期保険(ていぞうていきほけん)、収入保障型定期保険という種類があります。

それぞれの種類の定期保険は特徴が異なるのでライフサイクルに応じで適切な保険に加入して保険料のムダを減らすように心がけてください。

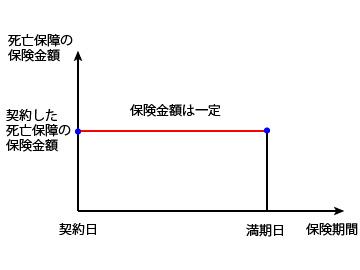

普通の定期保険の特徴

普通の定期保険は、上の図のように被保険者が死亡した時に受取人が受け取れる死亡保障の保険金額は満期まで一定で変わらないタイプの生命保険です。

※被保険者が死亡した時の死亡保険金は一括で受け取れます。

保険会社に支払う月々の保険料金は満期まで一定額で、多くの人は、5年、10年、15年、20年で満期を迎える定期保険に加入することが一般的です。

定期保険が満期を迎えるとどうなるのかというと、ほとんどの保険が自動更新して60歳くらいまで加入します。では、60歳以降はどうなるのかというと保険料が高額になるので更新を見送る確率が高くなり、60歳以降の更新は止めてしまう人が多いです。

少ない保険料で高額な死亡保障が魅力的ですが、更新するたびに更新した時の年齢の保険料が適用されて保険料は段々高くなっていくので、死亡保険に長期間加入し続ける予定の方には不向きですし解約返戻金もありません。

定期保険はどちらかといえば、子供が学校を卒業するまでというように短期間で加入する保険です。

定期保険は保険料が安いので手軽に大きな保障を備えたいというニーズにマッチしていますが、保険会社に支払った保険料は積み立てられている訳ではないので、満期の時に被保険者が生存していれば支払った保険料金は1円たりとも戻ってこない掛け捨てタイプの保険であることを肝に銘じておいてください。

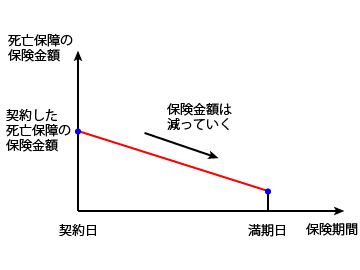

逓減定期保険の特徴

逓減定期保険(ていげんていきほけん)は、上の図のように被保険者が死亡した時に受取人が受け取れる死亡保障の保険金額が年々減っていくタイプの生命保険です。

※被保険者が死亡した時の死亡保険金は一括で受け取れます。

普通の定期保険の特徴は、契約期間が終わるまで一定の保険料金と死亡保険金ですよね。

逓減定期保険は、保険会社に支払う月々の保険料金は満期まで一定額で変わりませんが、契約した年から年が経つにつれて死亡保険金がだんだん少なくなっていく特徴を持っています。

死亡保険金の減り方は次のようにいくつかの種類があります。

- 契約してすぐに減っていくタイプ

- 数年間は大きな保障が確保されているタイプ

- 全体的にバランスがいいタイプ

逓減定期保険を契約する時は、目的の逓減タイプを選ぶようにしてください。

逓減定期保険の大きな特徴といえば、普通の定期保険よりも保険料が安いということです。

※死亡保障の保険金額が段々減少していくからといって、月々の保険料は段々安くならず契約の開始から一定です。

逓減定期保険は、

- 契約を開始して数年だけ大きな保障が欲しい

- 小学校や中学校を卒業するまでは大きな保障が欲しい

- 保険料を安くしたい

という人に向いています。

保険料は安いですが保険期限付きの掛け捨ての保険ということを覚えておいてください。

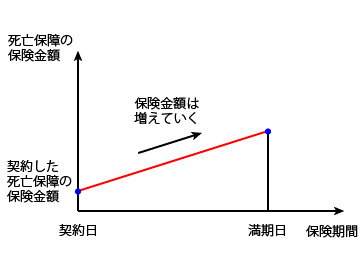

逓増定期保険の特徴

逓増定期保険(ていぞうていきほけん)は、上の図のように被保険者が死亡した時に受取人が受け取れる死亡保障の保険金額が年々増えていくタイプの生命保険です。

※被保険者が死亡した時の死亡保険金は一括で受け取れます。

逓増定期保険は、保険会社に支払う月々の保険料金は満期まで一定額で変わりませんが、契約した年から年が経つにつれて死亡保険金がだんだん多くなっていく特徴を持っています。

死亡保障の保険金額の推移は、早い話が逓減定期保険の逆バージョンと考えればいいでしょう。

一般的には、子供が独立するまでは大きな死亡保障が必要になり、子供が独立してからは小さい死亡保障でよい傾向があるので、逓増定期保険に長期間加入するメリットは特にないと思います。

収入保障型定期保険の特徴

収入保障型の定期保険は、上の図のように被保険者が死亡した時に受取人が受け取れる死亡保障の保険金額が年々減っていくタイプの生命保険です。

上の図を見ると逓減定期保険と全く同じ保険だと勘違いしやすいですが、被保険者が死亡した時に死亡保障の保険金の受取人が一括で受け取るのではなく、毎月決まった保険金額を保険期間が終わるまで年金として受け取っていく生命保険です。

収入保障型定期保険は、いきなり2000万円というような大きな死亡保険金を一括で受け取っても困る、毎月少しずつ分割して死亡保険金を受け取っていき仕事での収入・遺族年金の他に生活費の足しにしたいという人に向いています。

※保険期間が60歳満期の保険で毎月10万~20万円ずつ受け取っていくようにしている人が多いです。

収入保障型定期保険は逓減定期保険と同じように全体の死亡保障の保険金額は年々減っていくので注意してください。また、期限付きの掛け捨ての保険であることも覚えておいてください。

(記事作成日:2017年12月19日、最終更新日:2017年12月19日)