終身保険の種類と特徴

終身保険には、普通終身保険や定期付終身保険のような定額型終身保険といわれるオーソドックスな保険の他には、アカウント型終身保険のような利率変動型の終身保険といわれる種類があります。

それぞれの種類の終身保険は特徴が異なるのでライフサイクルに応じで適切な保険に加入するようにしてください。

普通終身保険の特徴

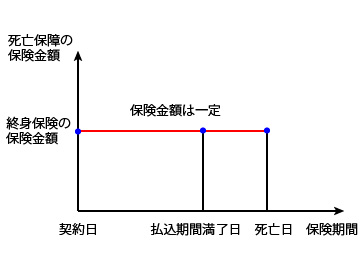

普通終身保険とは、上の図のように被保険者が死亡するまで定額の死亡保障が一生涯続く生命保険のことです。

保険料の払い込み期間は有期払いと無期払い(終身払い)の2種類があり、定年を迎える60歳で払い終える有期払いの契約にすることが多いです。

普通終身保険には有効期限がないので被保険者が死亡すれば契約した時に決めた額の死亡保険金が支払われ、保険料は掛け捨てではなく貯蓄性があるので保険を途中で解約しても解約返戻金を受け取ることができます。

終身保険には、利差配当付終身保険と無配当終身保険というものがあります。

利差配当付終身保険では、保険会社が定めている予定利率よりも上回った利率で集めた保険料を運用できた時は加入者に配当が配られる保険です。

※加入者から保険会社へ支払われた保険料は株式などを通じて運用され、現在は5年ごとに配当を配っている終身保険が主流となっています。

無配当終身保険は配当が配られないので利差配当付終身保険よりも保険料は少し安い傾向があり、最近では利差配当付終身保険でも配当をもらえることは稀なので無配当終身保険への加入でいいと思います。

なお、終身保険のみで高額な死亡保障を得るにはそれ相応な保険料を支払う必要があるので、普段の生活費に余裕がない人には向いていない保険です。

定期付終身保険の特徴

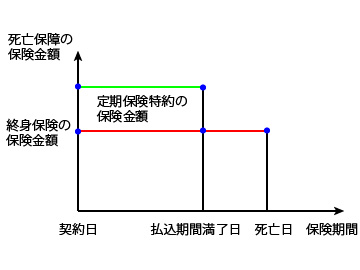

定期付終身保険は、上の図のように被保険者が死亡するまで主契約の終身保険の部分で一生涯の死亡保障を、特約の効力がなくなるまで定期保険特約の部分で安い保険料で大きな死亡保障を得ることができる生命保険です。

定期付終身保険は終身保険(主契約)と定期保険特約(オプションの位置づけである特約)の2つを組み合わせることにより、終身保険の保険料に割安な保険料を加えて安い保険料で大きな保障が得られる仕組みになっています。

※主契約と特約を一緒に組み合わせて契約しなくても、終身保険と定期保険を単体で別々に契約しても定期付終身保険と同じことです。

子供がいる家庭では、稼ぎ頭の夫に先立たれた時の為に子供が独立するまで大きな死亡保障が必要になりますが、生命保険に振り分ける資金に余裕がないことが現状ですよね。そのような時は、少ない保険料で大きな保障を得ることができる定期付終身保険がおすすめです。

※子供が独立した後は大きな死亡保障はいらないので、定期保険特約の更新は止めて、終身保険の部分(主契約の部分)だけ残しておけばいいです。

定期付終身保険の主契約部分と定期保険特約の途中で解約した時に戻ってくる解約返戻金と保障を受けることができる保障期間の特徴としては次のようになります。

- 主契約部分:解約返戻金はあり一生涯の死亡保障

- 定期保険特約:解約返戻金はなく特定の期間のみの死亡保障

このように、主契約部分は掛け捨てではなく一生涯保障されますが、定期保険特約は掛け捨てで解約返戻金はないので、特定の期間だけ少ない保険料で大きな保障を得たい時だけ特約を付けるのが賢く定期付終身保険に加入する方法です。

※どんなに高額な定期保険特約に加入しても特約部分には解約返戻金はありません。

定期保険特約の死亡保障金額が少ないと感じたら定期保険特約の中途増額はできますし、その他の特約(病気やけが、成人病に備えた医療特約など)も中途付加できます。

※一般的には、特約は80歳まで継続することができる仕組みです

定期保険特約の部分は、自動更新されていくので更新しない時は更新となる日の2週間前までに保険会社に更新しない旨を伝えなければ更新が繰り返されるので気をつけましょう。

※一般的には10年や15年で満期となる定期保険特約に加入していることが多いので、その年数ごとに更新されていき、更新するたびに特約の保険料は上がります。

その他には、終身保険の払い込みが満了となる日まで定期保険特約に加入しているタイプの特約もあります。この場合は、更新はないので特約の保険料は変わりません。

定期付終身保険は、定期保険の部分の効力がなくなった後はベースとなる終身保険の部分しか効力は残らないので、最終的に主契約部分の死亡保障額はいくら必要なのかよく考えてから加入してください。

アカウント型終身保険の特徴

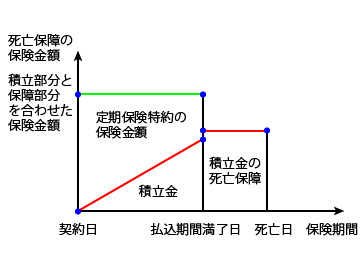

アカウント型終身保険とは、上の図のように保険料の払い込みが満了するまでその時の生活の状況に応じて保障部分(定期保険特約の死亡保障や医療特約の入院手術保障など)と積立部分(最終的に終身保険となる部分)へ保険料を自由に振り分けていく生命保険のことです。

※アカウント型終身保険のことを、利率変動型積立終身保険ということもあります。

アカウント型終身保険の大きな特徴は、終身保険となる積立金は保険ファンドの運用実績により変動することです。

また、保険料の払い込み期間中は積立金には死亡保障はないので保障部分で死亡保障の特約を付けて対応します。払い込み期間が終わると保障部分は消滅して積立金は終身保険に変わり一生涯の死亡保障となります。

※保険料の払い込み期間中に死亡すると積立金程度の死亡給付金は支払われます。

アカウント型終身保険は、難しい仕組みである保険のように見えますが、結局は、ベースとなる終身保険とベースの上に上乗せした定期保険で保障金額は成り立っているのと同じです。

保障部分の保険料は掛け捨てとなるので保険期間内に死亡しなければ死亡保険金は受け取れず、積立部分(終身保険の部分)は保険料を積み立てていったお金なので、結果的に積み立てたお金が少なければ将来受け取れる終身保険の保険金額は少なくなります。

終身保険の保障額を多くするには積立金の方へ保険料を多く振り分けてください。そうしなければ保険料のほとんどが掛け捨てとなり、自分が60歳を迎えた頃に積立金が思ったほど貯まらなかったというように後悔することもあります。

※特約の更新日を迎えると特約の保険料は上がりますが、積立部分の金額を特約へ回すことで全体の保険料を今までと同じにすることができます。但し、積立部分を減らすと将来の終身保険となる部分の保険金額が減ってしまうので注意してください。

アカウント型終身保険は、お得感は全くないので無理して加入する必要はない保険です。どうしても加入したい時は積立部分が最終的にいくら貯まるのか計算しながら保険料を振り分けていってください。

その他の終身保険の特徴

終身保険には、定額型の終身保険の他には変額型の終身保険があります。

また、利率変動型積立終身保険(アカウント型終身保険)と同じような名称で、積立利率変動型終身保険や積立終身保険という保険があります。

変額型の終身保険は名前を見ればイメージできるかもしれますが、積立利率変動型終身保険や積立終身保険といわれてもイメージが湧かないと思うので簡単に説明します。

- 変額終身保険

- 変額終身保険とは、保険料は一定ですが、株式などでの運用実績によって死亡保障の金額が増えたり減ったりと変動する生命保険のことです。死亡保障は契約時から一生涯あります。

※解約返戻金は運用実績で増減しますが最低保障はありません。 - 積立利率変動型終身保険

- 積立利率変動型終身保険とは、保険料は一定ですが、株式などの運用実績の利率によって積立金が増えたり減ったりと変動する生命保険のことです。死亡保障は契約時から一生涯あります。

※解約返戻金は運用実績で増減しますが最低保障はあります。 - 積立終身保険

- 積立終身保険とは、保険料は一定で積立金が利率によって変動しない生命保険のことです。

- 保険料の払い込み期間中は死亡保障はありませんが、払い込んだ主契約の保険料程度は死亡給付金として支払われます。保険料の払い込み期間が終わると主契約は終身保険に変わるので一生涯の死亡保障を得ることができます。

※保険料の払い込み期間中での解約返戻金は払い込んだ保険料程度はあります。保険料の払い込みが満了した後の解約返戻金は年数に応じて増加します。

いろいろな種類の終身保険がありますが、保険内容が理解できない終身保険に加入するよりも普通終身保険や定期付終身保険に加入した方が仕組みが簡単なので安心できるでしょう。

(記事作成日:2017年12月20日、最終更新日:2018年1月13日)